2021: el año de la montaña rusa en los mercados energéticos

Si el año 2020 nos dejó grandes sorpresas en lo que respecta a las tendencias de precios en los mercados energéticos, el año que acabamos de dejar atrás no se ha quedado corto.

En el presente artículo revisaremos los principales acontecimientos que se han producido en los mercados de electricidad y de gas, cuáles han sido las grandes sorpresas del año, y también analizaremos qué nos espera para 2022, que de bien seguro nos tiene guardadas nuevas sorpresas.

Una de las enseñanzas que nos dejan estos dos últimos años es que la compra de la energía y su gestión debe realizarse de forma profesional y activa. Lejos quedan los años de calma en los mercados, en los que la estrategia no importaba tanto como ahora. Precisamente estos años han sido claves para entender que los vaivenes de precios afectan, y en gran medida, al bolsillo de cada consumidor, ya sea residencial o industrial.

Punto de partida: la gran bajada de 2020 “gracias” a la pandemia

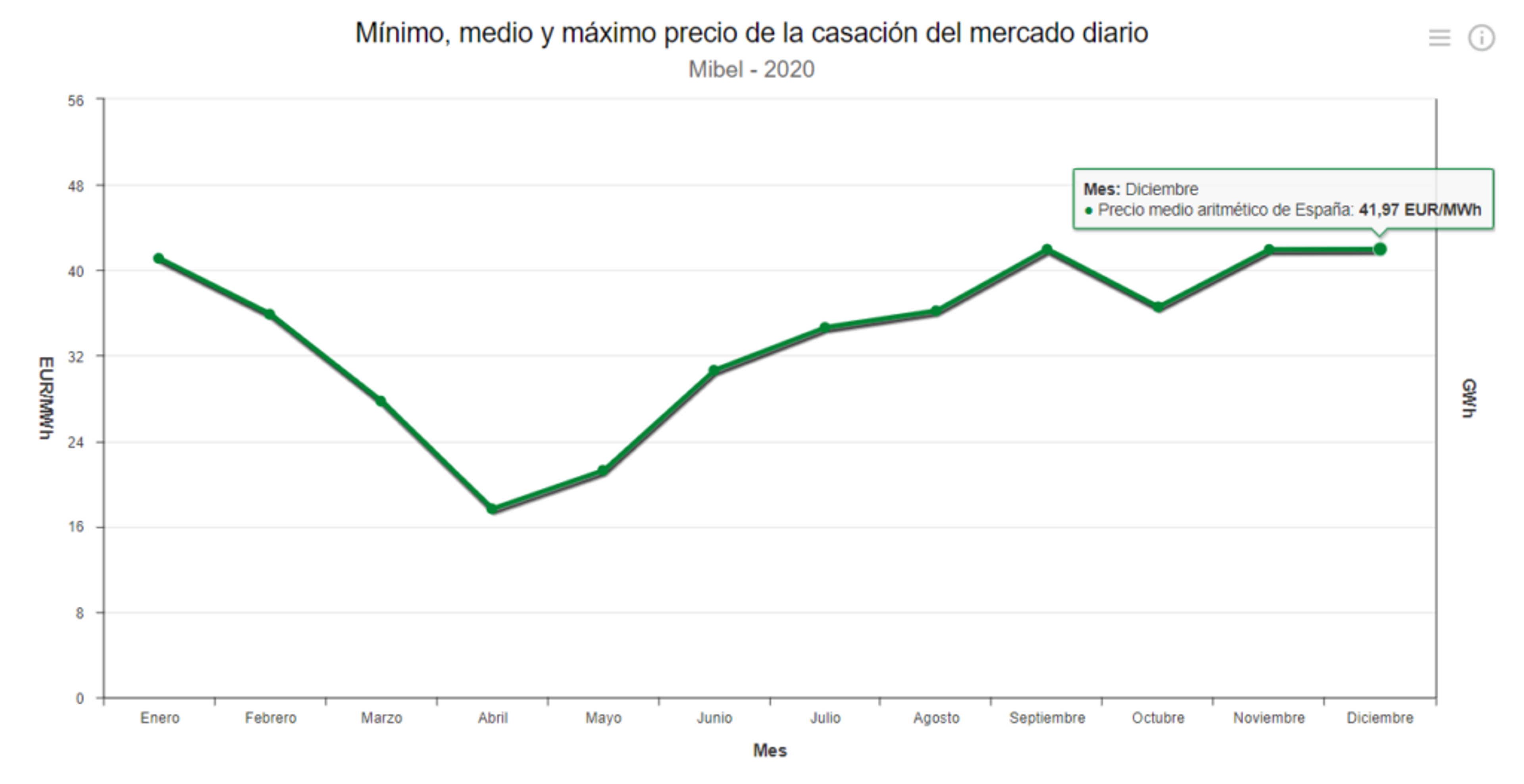

Antes de iniciar el año 2021, el punto de partida ya era incierto de base, dado que 2020 registró los precios más económicos de los últimos diez años, propiciado por una caída brutal de la demanda energética a raíz del COVID-19 y las medidas que se aplicaron en su momento, como por ejemplo, el confinamiento domiciliario y los toques de queda, así como el cierre de hostelería, restauración y otros negocios asociados al ocio.

Durante 2020, todos aquellos consumidores referenciados al mercado variable gozaron de las mejores condiciones económicas, pero tampoco salieron mal parados los que apostaron por cerrar un precio fijo, ya que también se pudo contratar en buenas condiciones. Los grandes beneficiados, como veremos, fueron los consumidores que tuvieron la confianza de cerrar un precio fijo a largo plazo, y concretamente, para 2021.

Precisamente por haber sido un año extremadamente atípico, la entrada a 2021 fue una gran incógnita en cuanto a qué estrategia adoptar: seguir en mercado variable o bien cerrar un precio fijo de seguridad para todo 2022. A “toro pasado” todos concluimos que la mejor estrategia fue la de cerrar un precio fijo, pero en ese momento no estaba tan claro.

El mes de enero rompe la tendencia – el efecto “Filomena”

Como muchos todavía recuerdan, enero de 2021 fue un mes atípico en lo que respecta los mercados energéticos. Como se ha apuntado, la calma imperaba en las cotizaciones energéticas y nada hacía esperar un cambio, hasta que ocurrió. La tormenta Filomena provocó un cambio drástico respecto la situación de 2020, llegando a valores de 115€/MW, que si bien ahora nos parecerían un regalo, en ese momento el hecho de cerrar a tres cifras fue un auténtico drama.

Una primavera más cara de lo habitual

El efecto Filomena fue un verdadero susto, pero no acabó siendo nada preocupante (en comparación con la situación que vivimos actualmente). Febrero y marzo fueron meses de calma en los mercados, en línea con la situación habitual de cada año.

Los datos históricos nos demuestran que durante los meses de abril, mayo y junio la tendencia de los mercados se torna bajista. Si echamos la vista atrás y revisamos los precios de abril y mayo, algo ya parecía que no funcionaba correctamente (65€/MW y 67€/MW en abril y mayo respectivamente), teniendo en cuenta durante los últimos 5 años el precio más caro registrado fue en mayo de 2018, con 54€/MW.

Lógicamente, ya se percibía que la primavera estaba siendo la más cara de los últimos años, pero con valores que podían volver a la normalidad con cierta facilidad.

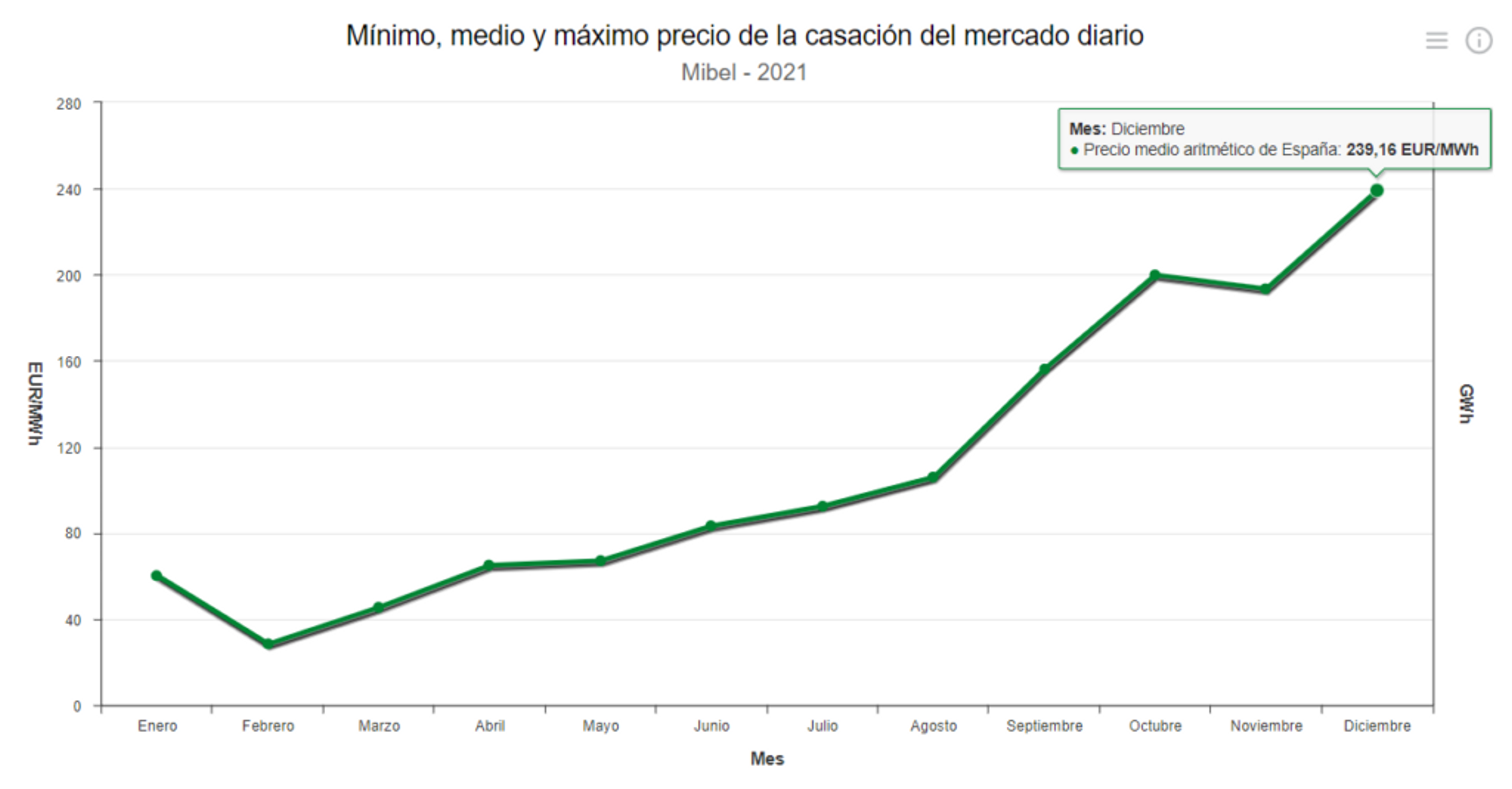

El peor verano de la historia

Para todas las empresas relacionadas con la gestión energética, los meses de verano debían de marcar el cambio de tendencia por varias razones: disminución de la demanda en determinados meses, pleno rendimiento de fuentes de energía de origen renovable como la solar, y escasa dependencia del gas natural.

La realidad fue totalmente inversa a las expectativas. El primer punto a tener en cuenta fue la reestructuración de las tarifas del sistema eléctrico, que provocaron subidas superiores al 40% de los términos regulados, y realmente, unos meses de claro desconcierto para el consumidor.

A pesar de ello, el precio de la electricidad seguía subiendo de forma descontrolada; 83€/MW en junio, 92€/MW en julio, y llegando a los 105€/MW de agosto. Durante estos meses, el precio del gas natural también alcanzó máximos históricos (44€/MW de media en agosto).

Con estos resultados, cundía el desconcierto en cuanto a las previsiones y a la estrategia de gestión, al mismo tiempo que muchas comercializadoras ya empezaban a renegociar condiciones económicas. Este hecho activó claramente una alarma, ya que no suele ser habitual que las comercializadoras emitan comunicados generales de resolución de condiciones (este hecho se da de forma esporádica en determinados contratos de volumen considerable).

Último trimestre y consolidación de las tres cifras

Los últimos meses del año han sido especialmente terribles en cuanto a los precios registrados, tanto en el mercado eléctrico como el del gas.

Ha sido el primer momento en mucho tiempo en el que los medios de comunicación han hecho de altavoz de la situación que se estaba gestando. Lo cierto es que nadie se esperaba que los valores cotizaran por encima de las tres cifras, pero lo cierto es que desde agosto la media mensual de los cuatro meses posteriores se ha situado por encima. En este punto, las primeras comercializadoras empezaron a quedarse sin fondos para prestar garantías a REE, y por ende, a dejar de suministrar energía a sus clientes.

Gran parte de las comercializadoras españolas adoptaron de forma sistemática la práctica de romper las condiciones económicas en precio fijo firmadas con sus clientes durante 2020 y principios de 2021, ya que en muchas ocasiones el precio comprometido con sus clientes superaba el 400% del precio del mercado diario en ese momento, y muchas comercializadoras no actuaban con coberturas suficientes para garantizar dichos precios.

Lo que nos espera para 2022

Los años 2020 y 2021 fueron realmente sorprendentes, y nos dejan muy poco margen para especular a ciencia cierta.

Todo apunta a que viviremos un año de precios elevados: las previsiones de precio trimestral en el mercado de futuros indican que los precios pueden oscilar entre los 130 y los 200€/MW en función de la época del año. En todo caso, también dependerá de la situación del gas natural durante los meses de invierno. Lo cierto es que el mercado de futuros no anticipa excesiva volatilidad de precios. A pesar de ello, con casi toda seguridad nos seguiremos moviendo en torno a las tres cifras.

En cuanto al precio del gas natural, la tónica será parecida. Los precios se establecerán en torno a los 60€ y los 80€/MW durante todo el año.

A pesar de lo anterior, varios factores serán determinantes en la fluctuación de los precios durante el año: la situación geopolítica que pueda afectar al suministro del gas natural, la dependencia del gas natural para generar electricidad, y el incremento de la aportación de las renovables al mix de generación.

En cuanto a la estrategia para 2022, lo cierto es que cerrar un precio fijo en el momento actual puede parecer una decisión desacertada por varios motivos (pérdida de capacidad de reacción en caso de bajada de precios, fijación de precio en un momento de máximos históricos.) Por ello, conviene esperar y ver como reacciona el mercado, sobre todo a partir del segundo trimestre del año. La mejor opción, en todo caso, es acudir a una gestión activa que permita cerrar precios a futuro según el momento conveniente.

Solicita más información

Contacta con nosotros